A DIEF-CFEM já faz parte da rotina das mineradoras desde a Resolução nº 156/2024. No entanto, o cruzamento de dados e as particularidades do novo sistema eletrônico continuam gerando dúvidas recorrentes no setor. Pensando nisso, a Agência Nacional de Mineração (ANM) disponibilizou o Guia Fácil DIEF-CFEM.

Abaixo, detalhamos pontos importantes do documento para garantir que sua operação permaneça em conformidade e livre de autuações.

O que é a DIEF-CFEM?

A Declaração de Informações Econômico-Fiscais da CFEM (DIEF-CFEM) é uma obrigação acessória mensal que substituiu a antiga Ficha de Registro de Apuração. Ela é o canal oficial e obrigatório para detalhar à ANM exatamente como o valor dos royalties (CFEM) foi apurado.

Quem está obrigado a declarar?

A entrega é obrigatória para pessoas físicas e jurídicas que se enquadrem nos seguintes perfis:

- Titulares de direitos minerários: Que exerçam atividade de mineração (inclusive com Guia de Utilização ou PLG).

- Arrendatários: Que explorem recursos minerais baseados no título de terceiros.

- Primeiros adquirentes: De bem mineral extraído sob regime de PLG.

- Arrematantes: De bens minerais em leilões públicos.

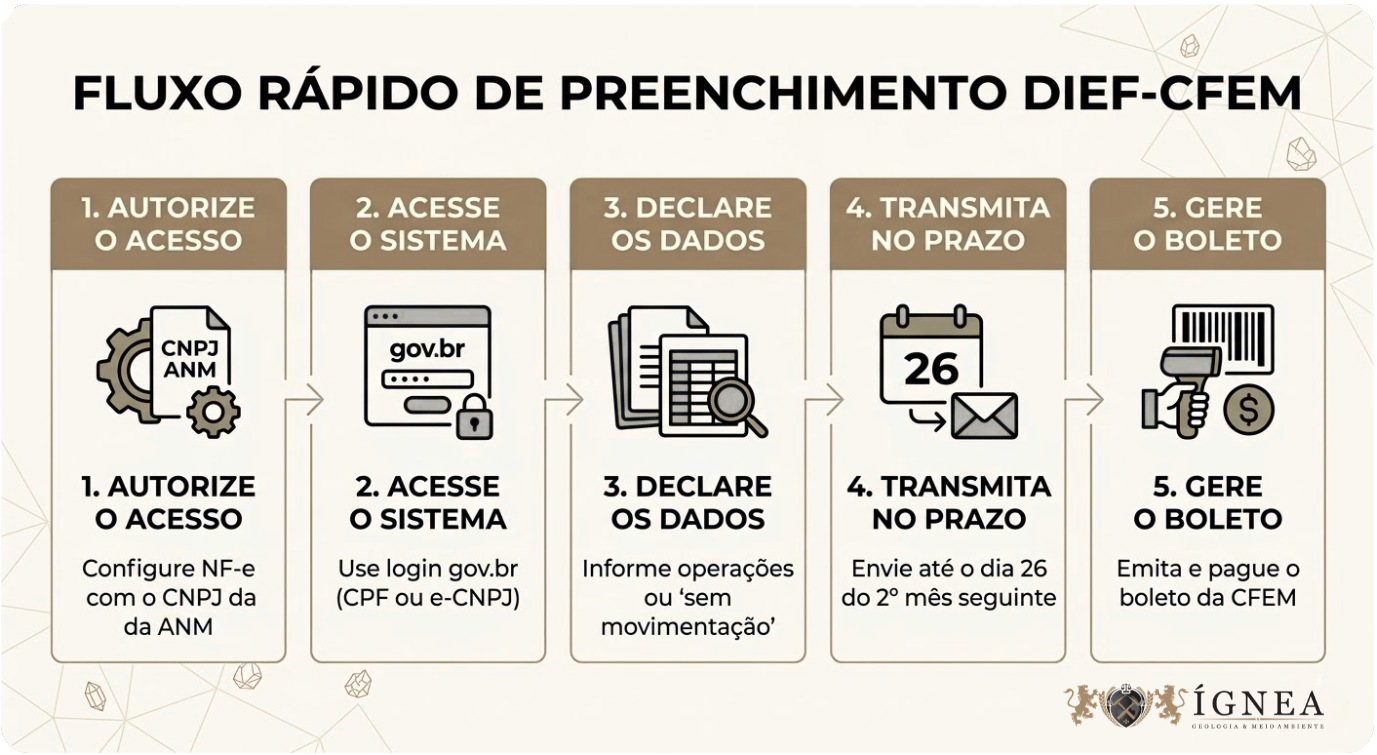

Nota importante: Se o título minerário estiver vigente, a entrega é obrigatória mesmo que não tenha havido operação no período (neste caso, deve-se declarar “sem movimentação”).

Prazos e Cronograma Atual

O prazo regular para a entrega da DIEF-CFEM é até o dia 26 do segundo mês subsequente ao fato gerador.

Como os prazos especiais de transição (referentes ao ano de 2025) já se encerraram, a regra vigente para o calendário de 2026 segue estritamente o fluxo mensal normal. Mantenha seu cronograma atualizado para evitar o acúmulo de obrigações.

Exemplo Prático de Prazo

Para facilitar o cálculo, imagine que sua produção e faturamento ocorreram no mês de Janeiro. O cronograma de entrega seguirá este fluxo:

- Mês do Fato Gerador (Produção/Venda): Janeiro.

- Primeiro mês subsequente: Fevereiro (período de fechamento e apuração).

- Segundo mês subsequente (Mês de Entrega): Março.

- Data Limite: Dia 26 de Março.

Ponto Crítico: Autorização de Acesso às Notas Fiscais (NF-e)

Uma das regras mais vitais da resolução é a obrigatoriedade de autorizar a ANM a acessar o conteúdo digital das suas Notas Fiscais Eletrônicas diretamente via SEFAZ.

- Como fazer: O emitente deve obrigatoriamente incluir o CNPJ da ANM-DF (29.406.625/0001-30) no campo autXML do arquivo XML da nota fiscal.

- Abrangência: Esta regra vale para matriz e filiais, incluindo notas de remessa ou transferência (mesmo as que não geram CFEM), permitindo que a Agência valide a sequência numérica dos documentos.

Penalidades e Retificações

O descumprimento de prazos ou o envio de dados incorretos pode travar a regularidade da mineradora:

- Multas: O não envio gera multa por processo minerário, calculada sobre o Valor da Produção Mineral (VPM).

- Retificação: Identificou um erro? É possível enviar uma declaração retificadora em até 10 anos, desde que o período ainda não esteja sob fiscalização ativa ou cobrança.

Fluxo Rápido de Preenchimento

Para conferir todos os detalhes técnicos, manuais de acesso e o passo a passo completo, acesse o portal do gov.br e leia o Guia Fácil DIEF-CFEM na íntegra.

📷Imagem Gerada por IA