No setor mineral, a conformidade vai muito além das licenças operacionais. Se você exerce atividades potencialmente poluidoras ou utiliza recursos naturais, a TCFA (Taxa de Controle e Fiscalização Ambiental) é um compromisso trimestral que não pode ser ignorado.

1. O que é e qual sua finalidade?

Instituída pela Lei 6.938/1981, a TCFA é um tributo federal cobrado pelo Ibama. Diferente de uma multa, ela é uma taxa de Poder de Polícia Ambiental. Ou seja, é o valor pago para que o governo monitore e fiscalize as atividades produtivas, garantindo que elas sigam as normas ambientais brasileiras.

2. Quem está obrigado ao pagamento?

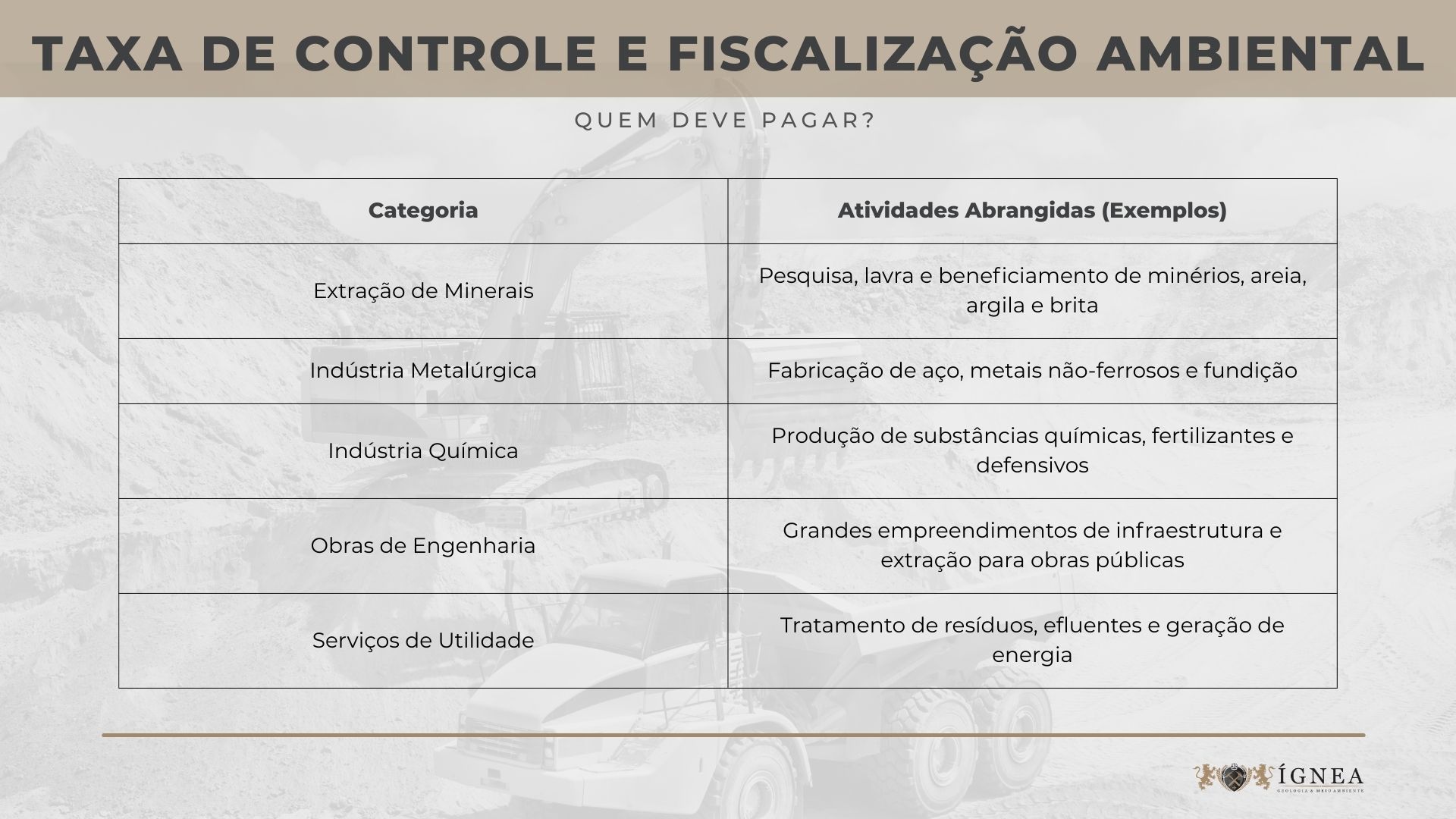

Basicamente, qualquer pessoa física ou jurídica que realize atividades listadas no Anexo VIII da Política Nacional do Meio Ambiente. Na mineração, isso abrange desde a extração até o beneficiamento.

O primeiro passo é o cadastro: Para pagar a TCFA, é obrigatório estar inscrito no CTF/APP (Cadastro Técnico Federal de Atividades Potencialmente Poluidoras). A taxa começa a ser gerada automaticamente a partir da data de início da atividade declarada.

Abaixo, listamos as principais categorias que devem cumprir com a obrigação:

3. A Mudança

A partir da Portaria Ibama nº 260/2023, o porte da empresa para fins de cálculo da taxa não é mais visto por CNPJ isolado.

- Importante: Se você possui uma filial, o faturamento considerado para a taxa será a Receita Bruta Global (Soma da Matriz + todas as Filiais). Isso pode elevar o enquadramento da sua empresa e, consequentemente, o valor do tributo.

4. Calendário e Obrigações Acessórias

A TCFA é trimestral, com vencimento:

- 1ª TAXA: 07/04/20XX

- 2ª TAXA: 07/07/20XX

- 3ª TAXA: 07/10/20XX

- 4ª TAXA: 07/01/20XX

Além do pagamento, o contribuinte deve enviar o Relatório Anual de Atividades. O descumprimento gera multas e pode travar a renovação de licenças ambientais e o acesso a linhas de crédito.

5. Como identificar onde sua empresa se enquadra?

O valor final da TCFA é o resultado do cruzamento de dois fatores:

- Porte Econômico: Definido pela receita bruta anual global.

- Grau de Potencial Poluidor (PPGU): Classificado como Pequeno, Médio ou Alto, conforme a atividade minerária exercida.

Para saber o valor exato, é possível consultar o sistema do Ibama ou contar com uma assessoria especializada, já que os valores são atualizados monetariamente e podem variar conforme acordos de cooperação técnica entre o Ibama e os estados.

Ignorar esse tributo ou preencher o porte econômico incorretamente no CTF pode gerar dívidas retroativas pesadas e complicações jurídicas na ANM.

📷 Gerada por IA

Fonte: ANM